Tänk på det investerade nettokapitalet (CIN) som den totala summan av de investeringar som ditt företag har behövt göra för att driva sin huvudsakliga verksamhet, efter avdrag för de skulder som spontant uppstår i verksamheten. Kort sagt är det ett exakt mått på hur mycket finansiella resurser du behöver för att generera omsättning och vinst.

Att förstå detta ger dig en tydlig bild av hur effektiv din förvaltning är. Men hur kan du vara säker på att du använder dessa resurser på bästa sätt? I denna guide visar vi dig hur du beräknar, tolkar och optimerar denna viktiga mätparameter. Du kommer att upptäcka hur CIN direkt påverkar lönsamheten och hur du kan använda den som ett strategiskt verktyg för en stabil och hållbar tillväxt.

Alltför många företagare och chefer har bara ögonen på vinsten och glömmer bort en grundläggande fråga: hur effektivt genererar vi den? Att fatta beslut med enbart omsättningen eller vinsten i åtanke är som att köra bil med blicken fäst på hastighetsmätaren, men ignorera varningslampan för bränslereserven. Visst, du kör fort, men du kan stå stilla när som helst.

Nettoinvesterat kapital är inte ett abstrakt begrepp för revisorer. Det är instrumentpanelen som mäter hälsan hos din företagsmotor, en tydlig bild av hur mycket resurser du har "immobiliserat" för att driva ditt företag varje dag.

Att förstå detta koncept är det första, verkliga steget för att ta ett kvalitativt språng i finanshanteringen. Det gör det möjligt för dig att svara på frågor som går långt utöver det enkla "hur mycket har vi tjänat?".

En noggrann analys av CIN kan avslöja möjligheter som du inte trodde att du hade. Att optimera lagerhanteringen, till exempel, sänker inte bara kostnaderna utan frigör också kapital som du kan återinvestera där det verkligen behövs.

Att tänka på nettoinvesterat kapital innebär att ändra sin inställning: att gå från att bara titta på resultatet till att fokusera på processens effektivitet. Det är inte bara hur mycket du tjänar som räknas, utan också hur mycket det kostar dig – i termer av bundet kapital – att få in dessa intäkter.

I denna guide guidar vi dig steg för steg genom denna mätmetod. Med ett tydligt språk och praktiska exempel förvandlar vi CIN från ett abstrakt tal i balansräkningen till ett kraftfullt verktyg för att fatta smartare beslut och skapa en stabil tillväxt.

Flera företag har redan revolutionerat sin verksamhet på detta sätt. Detta bevisas av NovaTechs erfarenhet, som har förbättrat sin operativa effektivitet genom att noggrant analysera mätvärden som detta.

För att verkligen förstå nettoinvesterat kapital (CIN) ska du för ett ögonblick glömma definitionerna i handböckerna. Försök att föreställa dig det som det exakta belopp som ditt företag behöver för att driva sin "motor", det vill säga den verksamhet som genererar intäkter dag efter dag.

I grund och botten svarar det på en rak fråga: "Hur mycket pengar behöver vi egentligen för att driva verksamheten, om vi tar bort allt som inte är strikt nödvändigt för driften?"

Observera: det är inte summan av tillgångarna och inte heller det egna kapitalet. Det är ett mått på effektiviteten, eftersom det endast isolerar de investeringar som är nödvändiga för den karakteristiska förvaltningen, netto efter de "gratis" finansieringar som du får från den operativa cykeln, såsom skulder till leverantörer.

För att beräkna detta måste vi dela upp det i två huvuddelar. Alla företag, oavsett om det är en liten butik eller ett multinationellt företag, finansierar sin verksamhet genom två stora investeringskategorier.

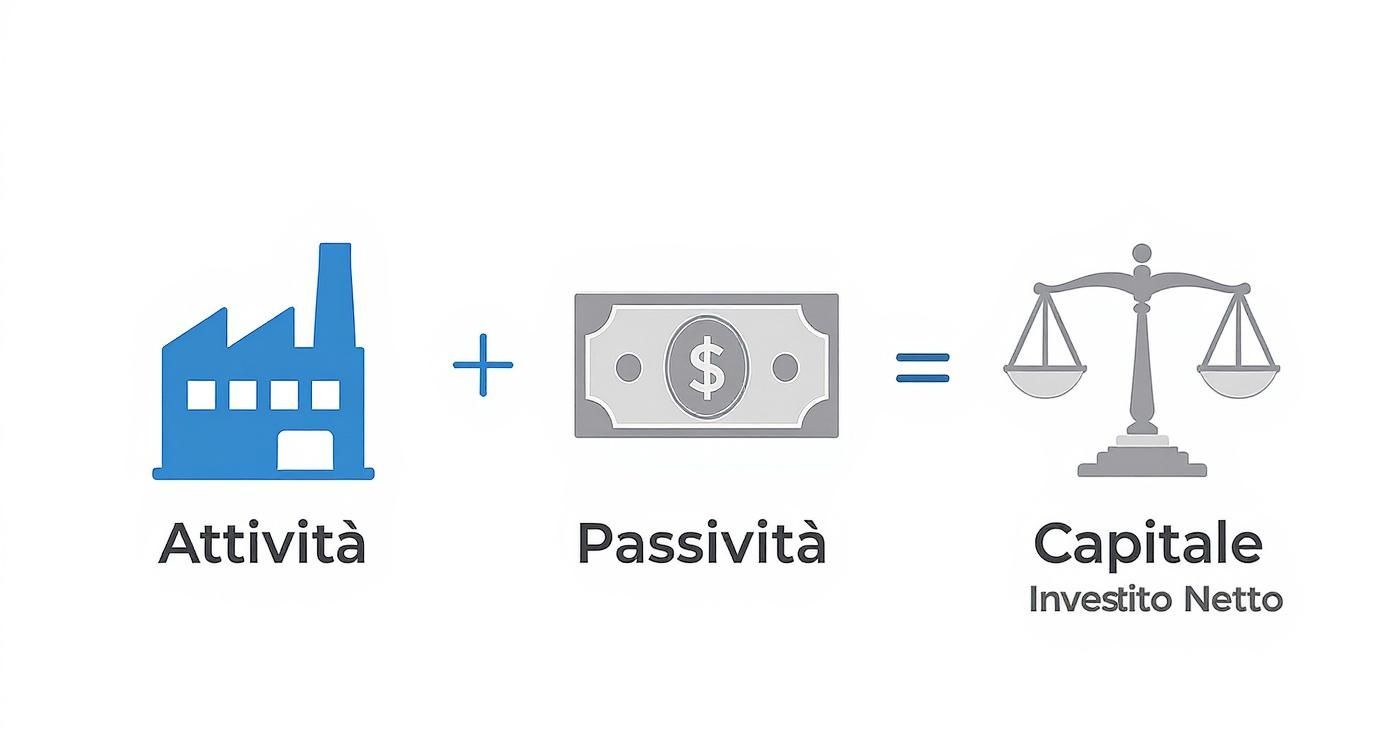

Det investerade nettokapitalet är alltså inget annat än summan av dessa två element: det kapital som är bundet på lång sikt (anläggningarna) och det som behövs för den dagliga verksamheten (det rörelsekapitalet). CIN = Netto rörelsekapital + Netto rörelsekapital.

Detta tillvägagångssätt ger oss den första, och kanske mest intuitiva, formeln för beräkningen, den som utgår från en analys av hur pengarna används.

Det finns två sätt att beräkna CIN. De ger exakt samma resultat, men erbjuder helt olika perspektiv. Det är som att nå toppen av ett berg via två olika stigar: den ena ger utsikt över investeringarna (aktiv sida), den andra över finansieringskällorna (passiv sida).

1. Aktivmetoden (eller operativmetoden)Denna metod, som vi just har sett, fokuserar på hur kapitalet används. Den är mest logisk för en chef eller företagare, eftersom den direkt analyserar de operativa posterna.

2. Passivmetoden (eller finansiell metod)Den andra metoden utgår från en annan fråga:”Varifrån kommer pengarna som finansierar dessa investeringar?”. Man beräknar detta genom att summera alla finansieringskällor som medför kostnader, det vill säga eget kapital och finansiella skulder.

Valet av metod beror på vad du vill förstå. Om ditt mål är att förbättra den dagliga förvaltningen, använd aktivmetoden. Om du däremot pratar med en bank eller utvärderar den finansiella strukturen, är passivmetoden mer direkt. Avancerade plattformar, såsom en business intelligence-programvara, kan automatisera båda beräkningarna för att ge dig en fullständig och enkel översikt.

Nettoinvesterat kapital är också ett viktigt mått för att tolka den ekonomiska situationen. I Italien är till exempel företagens investeringar en viktig faktor för tillväxten. Historiskt sett har andelen bruttoinvesteringar av BNP legat på omkring 22,35 %, vilket speglar företagens kontinuerliga engagemang för att finansiera sin verksamhet. Att analysera dessa trender är avgörande för alla företag som vill positionera sig strategiskt på marknaden.

Att omsätta teori i praktik är det bästa sättet att behärska ett begrepp. Att beräkna nettoinvesterat kapital (CIN) kan låta som en komplex operation, något för erfarna finansanalytiker, men sanningen är att det är en logisk process som är inom räckhåll för alla som har en viss kunskap om sin egen balansräkning.

För att visa detta kommer vi att använda data från ett fiktivt tillverkningsföretag, "Manifattura Innovativa S.r.l.", och guida dig steg för steg. Vi visar dig exakt var du hittar rätt poster i balansräkningen, hur du sammanställer dem och, framför allt, hur du undviker de vanligaste misstagen som kan förstöra hela analysen.

Denna infografik sammanfattar beräkningsflödet och visar hur operativa tillgångar och skulder balanseras för att definiera det kapital som företaget faktiskt använder.

Bilden ger omedelbart en klar bild: CIN är balansen mellan de investeringar som krävs för att driva verksamheten (tillgångarna) och de "kostnadsfria" driftsfinansieringar (skulderna) som lättar bördan och ger en tydlig bild av det faktiska finansiella åtagandet.

Utgångspunkten är alltid balansräkningen. Ingen panik inför alla tekniska detaljer, vi behöver bara identifiera några få nyckelposter. Låt oss anta att balansräkningen för Manifattura Innovativa S.r.l. visar följande värden:

Löpande operativa aktiviteter:

Kortfristiga rörelsekostnader:

Netto rörelsekapital:

Med dessa siffror beräknar vi CIN på två olika sätt, bara för att visa att resultatet blir detsamma om det görs på rätt sätt.

Denna strategi utgår från hur företaget använder sina resurser. Den är mest intuitiv för en chef eller företagare, eftersom den utgår från de dagliga operativa posterna.

Vad säger detta tal oss? Att Manifattura Innovativa S.r.l. behöver 500 000 euro i kapital för att finansiera sin kärnverksamhet. Denna uppgift är grundstenen för varje seriös lönsamhetsanalys.

Beräkningen i sig är enkel, men fel kan alltid uppstå. Ett litet misstag kan göra hela resonemanget ogiltigt. Var mycket noga med att inte:

Det är viktigt att hålla koll på dessa poster. Ett bra sätt att förenkla detta är att använda visuella verktyg. Läs vår guide om hur du skapar effektiva analyspaneler på Electe för att omvandla siffror till omedelbara insikter. En välgjord instrumentpanel hjälper dig att omedelbart se avvikelser och övervaka CIN-utvecklingen över tid, vilket gör analysen mer dynamisk och mindre benägen för manuella fel. Du kan se effekten av en förändring i lager eller krediter nästan i realtid.

Att beräkna det investerade nettokapitalet (CIN) är ett viktigt steg, men siffran i sig säger inte så mycket. Är ett CIN på 500 000 euro mycket? Lite? Svaret är, som alltid: det beror på.

Allt beror på hur mycket vinst investeringen genererar. Och det är här CIN förvandlas från en enkel balansräkningspost till en dynamisk prestationsindikator, kopplad till en av de KPI:er som investerare uppskattar mest: ROIC (Return on Invested Capital).

ROIC mäter exakt detta: avkastningen (vinsten) som företaget får för varje enskild euro av kapital som det har investerat i sin operativa verksamhet. Formeln är enkel men mycket kraftfull:

ROIC = NOPAT / Nettoinvesterat kapital

Där NOPAT (Net Operating Profit After Taxes) inte är något annat än rörelseresultatet efter skatt. I praktiken är det hjärtat i företagets lönsamhet, termometern som mäter hur bra du är på att omvandla investeringar till kontanter.

Varför är ROIC så viktigt? För att det går rakt på sak. Till skillnad från andra indikatorer isolerar det helt och hållet den operativa förvaltningens prestanda och sätter finansstrukturens inverkan (dvs. hur mycket skulder du har) inom parentes. Det talar om för dig om ditt företags ”motor” är effektiv, oavsett hur du har tankat den.

Om din ROIC är högre än kapitalkostnaden (den berömda WACC – Weighted Average Cost of Capital) skapar du värde. Om den är lägre förstör du värde. Även om du gör vinst.

Ett företag kan ha en miljonvinst, men om det har varit tvunget att binda upp ett enormt kapital för att uppnå detta kan dess ROIC vara en besvikelse. Omvänt kan ett småföretag med mer blygsamma vinster men en smidig och optimerad CIN uppvisa en fantastisk ROIC, vilket är ett tydligt tecken på enastående ledning.

I Italien är förmågan att hantera investerat kapital en viktig konkurrensfaktor. Att optimera löpande tillgångar och skulder förbättrar inte bara likviditeten, utan har också en direkt inverkan på lönsamheten. Branschanalyser understryker vikten av att minska lagren och styra inkomst- och betalningscykeln med järnhand. För att förstå hur italienska företag hanterar denna utmaning kan du läsa en fördjupning om hantering av rörelsekapital på studioallieviacademy.com.

Låt oss återvända till vårt företag "Manifattura Innovativa S.r.l." med ett CIN på 500 000 euro. Låt oss anta att det lyckas generera ett NOPAT på 75 000 euro.

Ett mycket respektabelt resultat. Men vad händer om ledningen beslutar att ta itu med det investerade kapitalet för att göra det mer effektivt?

Scenario A: Minskning av lagernivåerna Teametlyckas minska lagret med 50 000 € utan att förlora en enda försäljning. Det operativa rörelsekapitalet minskar från 150 000 € till 100 000 €, vilket ger ett totalt rörelsekapital på 450 000 €.

Scenario B: Snabbare betalningar från kunder Genomatt omförhandla betalningsvillkoren lyckas företaget minska kundfordringarna med ytterligare 40 000 euro. Rörelsekapitalet minskar ytterligare och den totala CIN uppgår till 410 000 euro.

Dessa exempel visar en grundläggande sanning: du kan öka lönsamheten utan att sälja en enda produkt mer. Varje beslut om lagerhantering, betalningshastighet eller inköp av ny utrustning påverkar direkt ROIC. Att optimera det investerade nettokapitalet innebär att göra företaget mer flexibelt, effektivt och, i slutändan, mer lönsamt.

Att ha en tydlig förståelse för nettoinvesterat kapital (CIN) är bara början. Det verkliga värdet skapas när du omvandlar denna insikt till konkreta åtgärder. Målet är lika enkelt som ambitiöst: att göra ditt företag mer flexibelt genom att frigöra värdefulla resurser som annars skulle vara bundna i mindre produktiva aktiviteter.

För att lyckas med detta måste du agera på två huvudsakliga fronter, som är de byggstenar som CIN bygger på: å ena sidan hanteringen av rörelsekapitalet och å andra sidan optimeringen av långsiktiga investeringar, det vill säga anläggningstillgångarna.

Observera att det inte handlar om att skära ned kostnaderna på ett urskillningslöst sätt. Det handlar om att arbeta på ett smartare sätt. Det slutgiltiga målet är att minska det kapital som krävs för att generera samma omsättning, vilket i sin tur ökar ROIC och det värde som skapas för företaget.

Rörelsekapitalet är det slagfält där den operativa effektiviteten mäts varje dag. Även små förbättringar här kan ha en enorm inverkan på likviditeten. Det finns i huvudsak tre områden att fokusera på.

1. Påskynda den aktiva cykeln (inkasso från kunder)Varje dag som inkassot försenas är kapital som ditt företag i praktiken lånar ut till sina kunder. Att minska den genomsnittliga inkassotiden (DSO – Days Sales Outstanding) måste vara en absolut prioritet.

2. Optimera lagerhanteringen Lagretär ofta en ”kyrkogård” för likviditet. Överdrivna eller, ännu värre, föråldrade lager utgör en levande kostnad och en enorm kapitalabsorption.

3. Omförhandla villkoren med leverantörerna Att förlängaden genomsnittliga betalningstiden till leverantörerna (DPO – Days Payable Outstanding) är ett effektivt sätt att finansiera rörelsekapitalet utan att behöva knacka på bankens dörr.

Anläggningstillgångar är kapital som är bundet på lång sikt. Ett felaktigt beslut här kan påverka balansräkningen i flera år. Det är viktigt att varje operativ tillgång aktivt bidrar till att skapa värde.

En viktig aspekt är att utvärdera kapitalstrukturen. Analysen av skuldsättningsgraden i förhållande till nettoinvesterat kapital i Italien ger till exempel en bild av den finansiella hållbarheten. Inom energisektorn har förhållandet mellan skuldsättning och investerat kapital legat mellan 58 % och 68 % under de senaste åren, vilket visar hur stor del av kapitalet som finansieras genom skulder. För att fördjupa dig i dessa dynamiker kan du läsa mer om nettokapitalet i Italien på ycharts.com.

Att optimera det investerade kapitalet är inte bara en fråga om finansiell effektivitet. Det är ett strategiskt val som gör företaget mer motståndskraftigt, flexibelt och redo att ta vara på nya tillväxtmöjligheter.

För att konkret påverka anläggningstillgångarna kan du följa dessa riktlinjer:

Att implementera dessa strategier kräver ständig övervakning av data. Endast genom att mäta effekten av varje åtgärd kan du förstå vad som verkligen fungerar för ditt företag och förvandla förvaltningen av investerat kapital till en varaktig konkurrensfördel.

Att beräkna det investerade nettokapitalet (CIN) manuellt är en grundläggande övning. Det hjälper dig att förstå logiken bakom siffrorna och att "känna" företagets puls. Men för att kunna fatta strategiska beslut i rätt tid krävs en kontinuerlig, dynamisk övervakning. Och det är här tekniken blir din mest kraftfulla allierade.

Det är just därför som Electe, vår AI-baserade plattform för dataanalys. Vi har skräddarsytt den för små och medelstora företag som vill växa på ett smart sätt, utan komplexiteten och kostnaderna som verktyg för stora företag medför. Vårt mål är enkelt: att förvandla bokföringsdata från en lagstadgad skyldighet till en kontinuerlig källa till strategiska insikter.

Electe direkt till dina datakällor, såsom redovisningssystem, och automatiserar hela analysprocessen. Plattformen beräknar inte bara det investerade nettokapitalet i realtid, utan även ROIC och alla andra nyckeltal som härrör från detta.

Det innebär två saker. För det första eliminerar du risken för manuella fel. För det andra frigör du värdefull tid som du kan ägna åt att fokusera på vad data egentligen betyder för din verksamhet, istället för hur du ska beräkna dem.

Tänk dig att du har en ständigt uppdaterad instrumentpanel som visar CIN-utvecklingen. Inte bara ett enkelt tal, utan en levande graf som gör det möjligt att se utvecklingen av det investerade kapitalet och identifiera trender och avvikelser med ett ögonkast.

En sådan visualisering visar dig omedelbart hur kapitaleffektiviteten (ROIC-linjen) reagerar på förändringar i investerat kapital, vilket ger dig omedelbar feedback om effektiviteten i dina strategier.

Den verkliga kraften i data ligger dock inte i att titta på det förflutna, utan i att belysa framtiden. Electe prediktiva funktioner Electe analysen till en helt ny nivå.

Plattformen låter dig köra "what-if"-simuleringar för att se hur dina beslut påverkar innan du fattar dem. Vi gör analysen proaktiv istället för reaktiv, så att du får full kontroll över vad som driver din tillväxt.

Vad skulle hända med din CIN och ROIC om du lyckades minska lagren med 10 %? Och om betalningstiden från kunderna minskade med fem dagar? Med Electe får du omedelbara svar på dessa frågor, baserade på dina historiska data och AI:s prediktiva modeller.

Detta tillvägagångssätt förvandlar varje chef till en strategisk analytiker, även utan avancerade tekniska kunskaper. Du behöver inte längre förlora dig i komplexa kalkylblad; plattformen gör grovjobbet åt dig och presenterar resultaten på ett tydligt och intuitivt sätt.

Med Electe upphör övervakningen av nettoinvesterat kapital att vara en periodisk aktivitet och blir istället en kontinuerlig process som integreras i de dagliga besluten. Ett konkret sätt att optimera resurserna, frigöra likviditet och skapa en mer solid och hållbar tillväxt.

Är du redo att omvandla dina finansiella data till strategiska beslut? Ta reda på hur Electe kan automatisera din analys och stärka din tillväxt.Börja din kostnadsfria provperiod nu →

.svg)

.svg)

.svg)