Varje företagare vet att man måste "göra räkningen". Men alltför ofta ses bokföring bara som en skattemässig skyldighet som måste skötas och arkiveras. Denna syn döljer dock en guldgruva för din tillväxt. Nyckeln är att förstå skillnaden mellan allmän bokföring, som ser tillbaka på det förflutna för externa skyldigheter, och analytisk bokföring, som gräver i detaljerna för att styra dina framtida beslut.

Detta är inte en vanlig akademisk handbok, utan en praktisk guide för att omvandla bokföringsdata till en verklig konkurrensfördel. Vi visar dig hur analytisk och allmän redovisning inte är två separata världar, utan två kompletterande perspektiv för att observera ditt företags hälsa. Du kommer att se hur moderna analysplattformar, som Electe, förenar dessa två perspektiv och ger dig en helhetsbild. Målet? Att ge dig verktygen för att förstå inte bara hur mycket du har tjänat, utan framför allt var, hur och, framför allt, varför.

Denna guide hjälper dig att:

Du kommer att lära dig att omvandla siffror från enkla registreringar till strategiska insikter, en process som vi har utforskat i vår fördjupning om resan från rådata till användbar information.

Tänk på den allmänna bokföringen (COGE) som ditt företags officiella identitetskort. Dess syfte är att noggrant och kronologiskt registrera alla transaktioner med omvärlden: utfärdade fakturor, betalningar till leverantörer, banköverföringar. Det slutgiltiga målet är att upprätta en årsredovisning, ett formellt dokument som följer precisa civilrättsliga och skatterättsliga regler.

Det är ditt visitkort när du presenterar dig för banker, investerare och skattemyndigheten. Dess struktur, som baseras på principer som dubbel bokföring, ger en historisk och sammanfattande bild av resultaten.

Budgeten består av tre huvuddokument:

Den allmänna redovisningen svarar på en grundläggande fråga: "Vad har hänt?". Den ger dig en officiell bild av tidigare resultat, vilket är nödvändigt för att kunna kommunicera med externa intressenter.

Den största begränsningen är dock att den visar om du har avslutat året med vinst, men inte varför. Den visar inte vilket produkt som genererat mest marginaler eller vilken order som gör att du förlorar pengar. För detta behöver du en mer djupgående analys.

Allmän redovisning är som en karta som visar gränserna för en stat. Den är noggrann och oumbärlig, men den kommer aldrig att berätta vilket restaurang som erbjuder bäst valuta för pengarna i en liten stad.

Idag kan små och medelstora företag inte nöja sig med att bara känna till slutresultatet. De måste koppla siffrorna i balansräkningen till de operativa processerna för att förstå var värdet skapas. För att få en överblick över situationen kan du fördjupa dig i ISTAT:s analyser av företagsdata. Den allmänna bokföringen är utgångspunkten, men för att fatta strategiska beslut krävs mer. För att förstå hur man organiserar dessa data, läs vår artikel med ett exempel på en företagsdatabas.

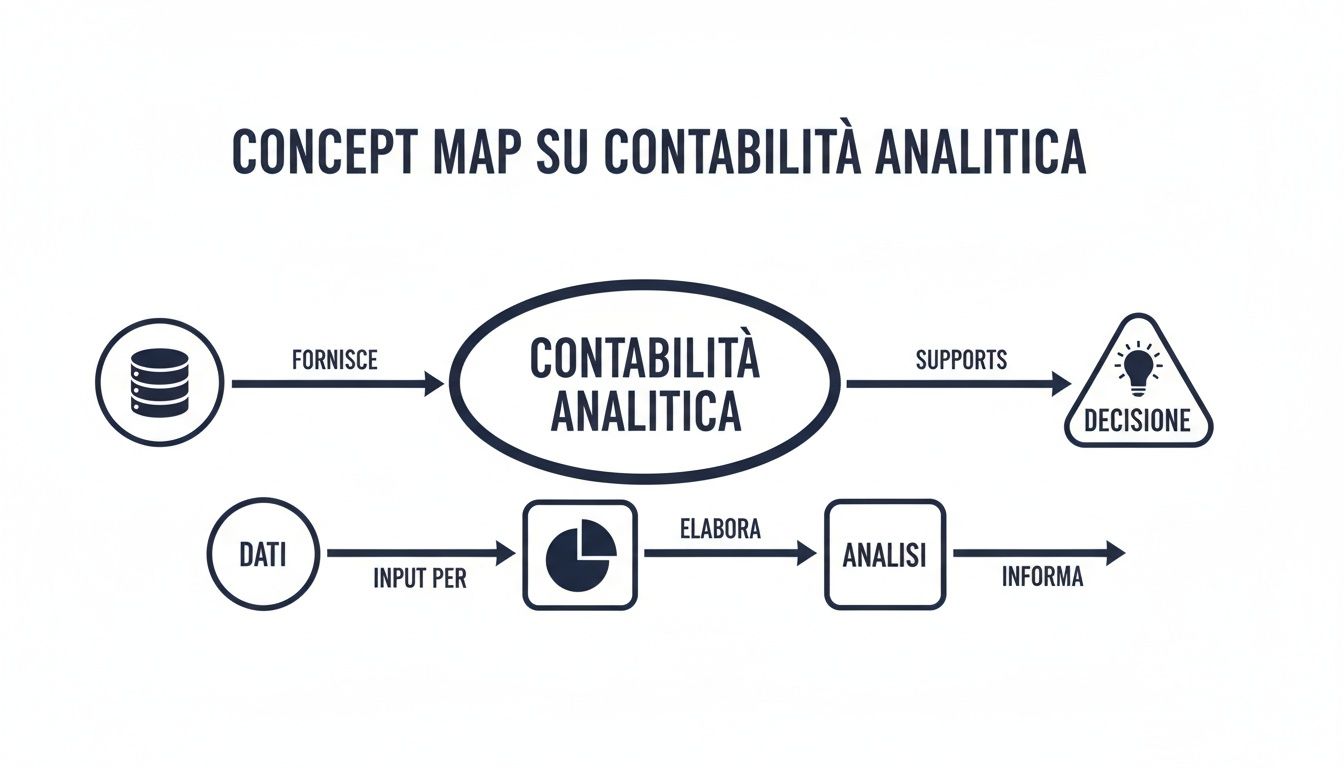

Om den allmänna bokföringen är kartan, är den analytiska bokföringen (COAN) ditt företags GPS. Den tittar inte utåt, utan fokuserar på interna detaljer. Dess enda syfte är att guida dig genom den dagliga driften så att du hittar den mest lönsamma vägen.

Det är ett rent ledningsverktyg, en kontrollpanel avsedd för beslutsfattare. Den tar de stora siffrorna från den allmänna bokföringen och bryter ner dem bit för bit för att svara på viktiga frågor:

För att fungera omklassificerar analytisk redovisning kostnaderna för att förstå inte bara "hur mycket" du har spenderat, utan också "hur" och "varför".

Det finns två viktiga skillnader:

Till skillnad från allmän redovisning är analytisk redovisning flexibel. Du kan använda olika metoder, såsom direktkostnadsberäkning (som endast tillämpar rörliga kostnader för att beräkna bidragsmarginalen) eller fullkostnadsberäkning (som även inkluderar en andel fasta kostnader). Valet av metod kan radikalt förändra uppfattningen om lönsamheten och styra viktiga beslut, såsom att ändra ett pris eller avveckla en affärsverksamhet.

Sammanfattningsvis är analytisk och allmän redovisning inte konkurrenter: de är allierade. Den första ger en strategisk mening åt siffrorna som den andra, enligt lag, måste registrera. För att ta reda på hur moderna verktyg kan automatisera dessa analyser, läs vår fördjupning om den bästa programvaran för affärsintelligens.

Vi har sett de två redovisningssystemen som verktyg med olika roller. Låt oss nu jämföra dem för att förstå varför de måste samverka för att ge dig en helhetsbild av din verksamhet.

Den allmänna redovisningen är obligatorisk, avser tidigare perioder och riktar sig till externa parter (banker, skattemyndigheter). Den presenterar sammanfattande uppgifter med exakta tidsfrister, vanligtvis årliga.

Analytisk redovisning är däremot inte obligatorisk, utan flexibel och framåtblickande. Den används av den interna ledningen för att fatta beslut och erbjuder detaljer som du kan uppdatera även dagligen.

Denna tabell sammanfattar de grundläggande skillnaderna mellan allmän redovisning och analytisk redovisning.

Egenskaper Allmän redovisning (COGE) Analytisk redovisning (COAN)Syfte Att geen översikt över tillgångar och intäkter för lagstadgade skyldigheter. Att analysera lönsamheten för produkter, kunder eller avdelningar för att optimera resurserna.MålgruppExternaparter(banker, leverantörer, delägare, skattemyndigheter). Intern ledning (företagare, chefer, funktionsansvariga).Tidshorisont: Främsthistorisk. Registrerar redan inträffade händelser (slutresultat). Framtidsinriktad. Stöder planering och beslut (budget och slutresultat).Regler: Stelaoch kodifierade i civillagen och redovisningsprinciperna (OIC). Flexibla och anpassningsbara efter företagets informationsbehov.Detaljnivå: Sammanfattande. Sammanställer data i makropostar i balansräkningen (t.ex. ”kostnader för tjänster”). Granulär och detaljerad. Delar upp data efter kostnadsställen, order, produkter.

Att förstå dessa skillnader är det första steget för att få dem att kommunicera med varandra.

Den allmänna bokföringen visar om du har gjort vinst. Analysen förklarar exakt var du har genererat vinsten och hur du kan göra mer i morgon.

Fram till igår var det en manuell, frustrerande och riskfylld process att koppla samman allmän och analytisk redovisning, ofta med hjälp av komplexa kalkylblad. Denna metod tog inte bara värdefull tid i anspråk, utan medförde också en mycket hög felmarginal, vilket gjorde analyserna opålitliga.

Det är här artificiell intelligens kommer in i bilden och förändrar spelreglerna.

AI-drivna plattformar för dataanalys, såsom Electe, bygger en dynamisk bro mellan de två redovisningssystemen och förvandlar en uppgift som tidigare tog veckor till en process som tar några minuter.

Plattformen ansluter direkt till ditt affärssystem och hämtar data från den allmänna bokföringen. Därefter bryter den ner de aggregerade kostnadsposterna med hjälp av maskininlärningsalgoritmer och fördelar dem på ett intelligent sätt.

Istället för att fördela kostnaderna manuellt enligt fasta regler analyserar AI driftsdata (maskinimmod, kvadratmeter etc.) för att hitta de mest exakta kostnadsdrivarna. Resultatet blir en precis och realistisk fördelning som eliminerar approximationer.

Det innebär att analytisk och allmän redovisning inte längre är två separata världar. De blir en enda integrerad och interaktiv bild av din verksamhet.

Tänk dig att du har en instrumentpanel där du med ett enda klick kan växla mellan en översikt över resultaträkningen (för skatteändamål) och lönsamhetsrapporten för en enskild produkt eller kund (för strategisk analys).

Med en enhetlig instrumentpanel kan du:

Denna smidighet förändrar ditt sätt att fatta beslut. Du behöver inte längre vänta till slutet av månaden: du får svaren i realtid. På så sätt slutar bokföringen att vara en retrospektiv övning och blir istället drivkraften bakom din tillväxtstrategi.

Det är viktigt att gå från teori till praktik. Här är tre konkreta steg för att börja utnyttja synergin mellan analytisk och allmän redovisning.

Vi har sett hur den allmänna redovisningen ger dig ditt företags obligatoriska "betyg", medan den analytiska redovisningen ger dig verktygen för att förbättra framtida betyg. Den verkliga revolutionen är dock inte att välja mellan de två, utan att förena dem.

Moderna AI-drivna plattformar för dataanalys gör detta möjligt genom att omvandla statiska redovisningsdata till ett dynamiskt navigationssystem för ditt företag. Istället för att bara titta i backspegeln kan du äntligen fokusera på vägen framåt, förutse kurvorna och accelerera mot dina mål.

Det handlar inte bara om att respektera skattefrister, utan också om att förstå de mekanismer som genererar vinst, optimera resurserna och skapa en varaktig konkurrensfördel.

.svg)

.svg)

.svg)

.jpeg)